一般社団法人 東京都中小企業診断士協会 城南支部

♦はじめに

昨年から円安ドル高の傾向が見られ、新聞やニュースを賑わしています。「金利の動向から景気を読み解く」の最終回は、金利がこの「為替」にも影響を与えることをテーマにしたいと思います。(本コラムの記載はすべて執筆者個人に属し、組織等の公式見解を示すものではありません。投資等の判断は自己責任でお願いします。)

♦昨年からの円安の要因には「内外金利差」の拡大がある

「ドル円」などの為替が変動する要因はさまざまですが、一般に「金利」は為替に影響を与える重要な要素です。投資家が少しでも高い金利で資産を運用しようとして金利が高い国(例えばアメリカ)の通貨を買い、金利が低い国(例えば日本)の通貨を売ると、これは「ドル高円安」の要因になります。特に日本と外国の金利差(内外金利差と言います)が大きいほど、その傾向が強くなります。

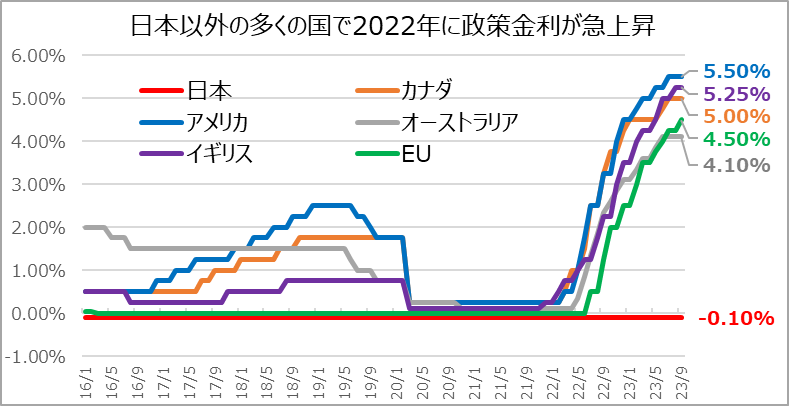

欧米諸国では、2022年に入り、コロナ後の経済回復やウクライナ情勢を背景とした原油高によってインフレ傾向が強くなり、特にアメリカでは40年振りの物価上昇率を記録しました。このため、各国はインフレを抑制するため急激に政策金利を引き上げました。しかし、日本では、景気回復の不確実さを理由に超低金利政策を継続してきました(第2回参照)。こうして、日本と外国の「内外金利差」は急拡大したのです(図表1)。

すると、投資家の間では「より金利の高いドルを買って円を売る」動きが進み、22年1月に1ドル115円前後だったドル円相場は、9月には140円台にまで下落しました。このような円安の過度な進行は、輸入物価の上昇を招き、人々の暮らしや企業活動を圧迫します。

図表1 各国の政策金利の推移(筆者作成(注1))

♦24年ぶり円買い為替介入(「覆面介入」も織り混ぜて)の効果は?

こうした中、日本の通貨当局(政府・日銀)は、「投機筋による過度な変動に対し適切な対応を取る」として、昨年9~10月、24年ぶりとなる「円買い」の為替介入に踏み切り、金融緩和を継続しつつ円安の進行を食い止めようとしました。

介入の効果については、ニッセイ基礎研究所の上野剛志氏が今年8月のレポート(注2)で、「投機的な円売りが介入によって抑制され、5円程度円安の進行を抑制した可能性が高い」「政府・日銀が随所に工夫を施したこともあり、一定程度効果を発揮したと考えられる」と述べ、以下の「工夫」があったと推測しています。

① 初回にあたる9月22日は、介入直後に実施を公表することで「介入を実施する局面に入った」ことを市場参加者に宣言した。一方で介入規模や今後の方針など手の内はほとんど明かさなかった。

②その後は介入実施自体の公表を控え、「覆面介入」の形を採った(10月21・24日)。これにより、市場参加者が介入の有無を巡って疑心暗鬼に陥り、円売りが抑制された面があった。

② 過去に比べ1回当たりの介入規模を大きくして明確な円高反応を引き起こすことで、投機筋は介入に対する警戒を高めざるを得なくなり、円を売りづらくなった。

ただし、円安を反転させるのは「物価」や「内外金利差」など基礎的な経済条件(ファンダメンタルズといいます)が変わらない限り難しいという見方や、諸外国と協調しない「単独介入」では市場介入の効果も限定的、との指摘もあります(注2・3ほか)。実際、22年9月の介入時はドル円が一時5円程度円高に振れたものの、その後また円安方向へ揺り戻しが進みました。

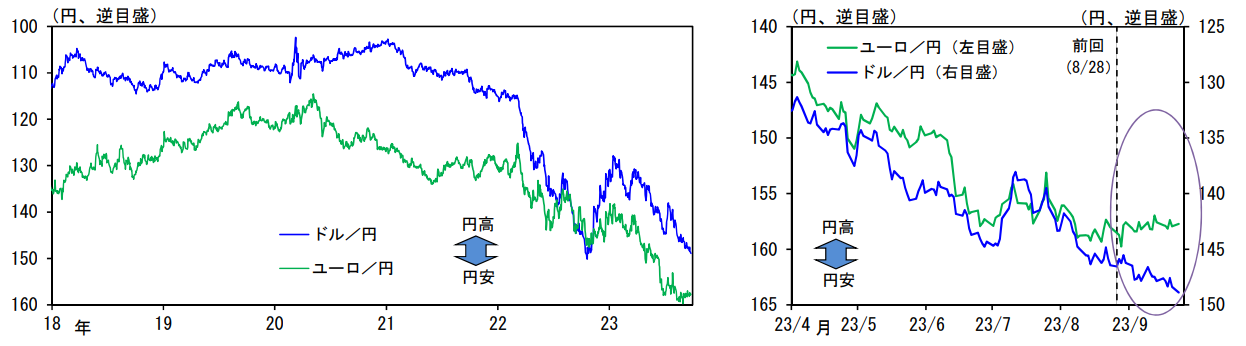

加えて、一服すると見られたアメリカ景気の過熱感が想定以上に長引き、FRBはこれを抑えるために政策金利の利上げを継続しています(23年9月時点)。このため、日米の内外金利差は開く一方(図表1)で、今年に入ってもドル高(円安)が進んできました(図表2)。

図表2 為替相場(ドル/円、ユーロ/円)(出典:内閣府(注4))

♦為替介入の可能性は「口先介入」で予測できる?

為替介入前の昨年9月9日、鈴木財務大臣は円相場について「過度な変動に憂慮」、「継続する場合には、あらゆる手段、措置を排除せずに、為替市場において必要な対応を取りたい」と話していました。

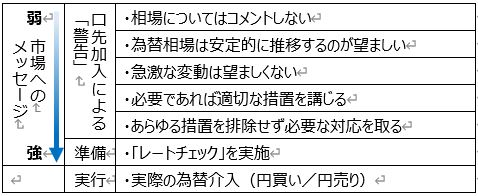

為替介入は「伝家の宝刀」であり、また、実際に円買い介入を行うには原資となる外貨準備も必要になりますので、通常は「口先介入」で市場の動きをけん制します(これでも効果が十分でない場合は市場介入に踏み切る場合もあるとみられます)。「口先介入」は徐々に警戒感を強めるとされます(図表3)ので、当局の発言内容で市場介入への距離感を予測することも可能かもしれません。

図表3 為替介入の段階(2023/9/7付日経記事(注5)を基に筆者作成)

♦おわりに

金利や景気は多くの要因の影響を受けますが、短い連載の中で、「賃上げの動向」「物価の動向」「期待インフレ率(BEI)」「内外金利差」「為替」といったポイントに絞って紹介しました。今後、金利の動向から中小企業の皆様の事業見通しが高まるよう、本コラムが少しでもお役に立てば幸いです。

♦参考文献等

(注1)各国の政策金利は次のとおり。日本:日本銀行当座預金のうちの超過準備預金の金利(短期)、アメリカ:FF金利(フェデラルファンドレート)、イギリス:準備預金金利、EU:預金ファシリティ金利(中央銀行預金金利)、カナダ:翌日物金利、オーストラリア:オフィシャルキャッシュレート

(注2)上野剛志「2022年の為替介入を振り返る-結局、効果はあったのか?」『基礎研REPORT(冊子版)2023年8月号[vol.317]』P.4-5:ニッセイ基礎研究所HP

(注3)神子田章博「これで円安は止まるのか~24年ぶり円買い市場介入の背景と効果(2022年9月23日)」:NHK解説委員室HP

(注4)「月例経済報告等に関する関係閣僚会議 日本銀行資料(2023年9月26日)」P.3:内閣府HP

(注5)「止まらぬ円安、広がる金利差22年ぶり 強まる口先介入(2023年9月7日)」:日経新聞社HP

(その他)

・堀井正孝(2022)『改訂版 金利を見れば投資はうまくいく』株式会社クロスメディア・パブリッシング

・日本銀行金融研究所編(2011)『日本銀行の機能と業務』有斐閣

第1回:金利はどのようにして動くのか

第2回:物価は今後どうなるのか

<<執筆者>>

大須賀 健一

2022年中小企業診断士登録

霞が関の行政官庁で現在まで20年以上勤務し、主に財政面から、産業政策、中小企業政策や国の債務管理政策などに関わる。この間、民間投資ファンドや在外公館(サンフランシスコ総領事館)などにも勤務。マクロ・ミクロ両方の目線で中小企業支援に関わりたいと考えている。米国駐在をきっかけに、カリフォルニアワインを楽しんでいる。