一般社団法人 東京都中小企業診断士協会 城南支部

♦はじめに

「金利の動向から景気を読み解く」をテーマに、前回のコラムでは、日本で超低金利が続いた理由として、長い間、予想物価上昇率が低水準で定着してきたことがあるとお伝えしました。今回はその要因と、では今後どうなるのかについて考えたいと思います。(本コラムの記載はすべて執筆者個人に属し、その所属する組織の公式見解を示すものではありません。投資等の判断は自己責任でお願いします。)

♦予想物価上昇率が上がらなかったのは「賃上げが見込めない」など構造的要因

人々の行動として、今後、物価が上がると考えれば、買いたいモノの値段が上がる前に早めに買おうとします。その際に、貯金を取り崩したり、ローンを組んででも買おうと行動すれば、金融機関は預金金利を引き上げて預金を集めようとしたり(預金金利の上昇は貸出金利に転嫁される)、貸出金利を引き上げたりして、全体として金利は上昇傾向になります。

しかし、日本では、バブル崩壊以降の「少子高齢化の進展」「実質GDP成長率の停滞」「消費増税や社会保険料の上昇」などで人々は先行きが見えなくなり、節約したり新品を買わずに済ませる生活への変化が見られました。

このため、企業はモノが売れずに価格転嫁や増産が出来なくなり、積極的な設備投資を控えたり、人件費をカットする必要が生じました。結果として、諸外国に比べ賃金も物価も上向かない、と企業や消費者の心理が委縮してきたのです(図表1、2)。結果として日本銀行(以下「日銀」)は超低金利政策を続けざるを得ませんでした。

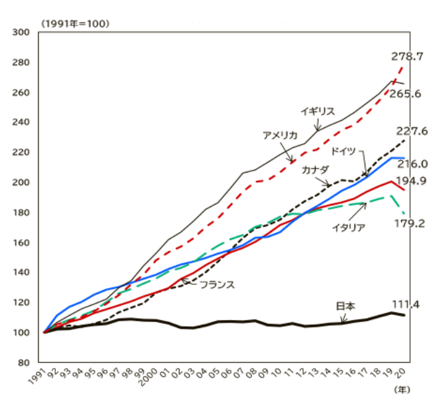

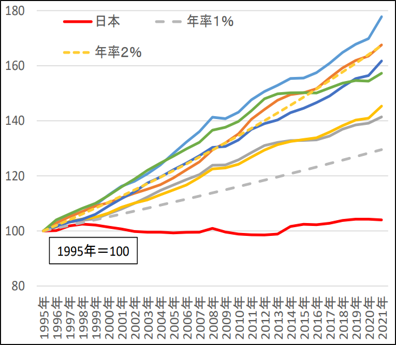

<日本の賃金や物価は伸び悩んできた>

図表1 G7各国の名目賃金の推移(出典:厚労省(注1))

図表2 G7各国の消費者物価指数の推移(出典:厚労省(注2))

♦「賃上げ」は景気回復が本物かどうかを見極めるポイント

欧米では2021年頃から新型コロナ感染症の流行で抑制されてきた需要の回復が見えてきました。日本でも遅れて2023年に入って需要の回復が顕在化し、インバウンドを含むサービス需要や設備投資も含め、景気を牽引しています。今後は、これらの需要がより持続的なものに移っていくかがポイントです。

まず、物価情勢を見ますと、本年7月の消費者物価(生鮮食品を除く)は前年同月比プラス3.3%(注3)で、日銀が目標とする2%を超えています。ただし、現状は輸入物価の上昇を価格転嫁した影響が大きく、こうしたコスト・プッシュ型の物価上昇は、実質的には所得や収益の下押し要因となります。

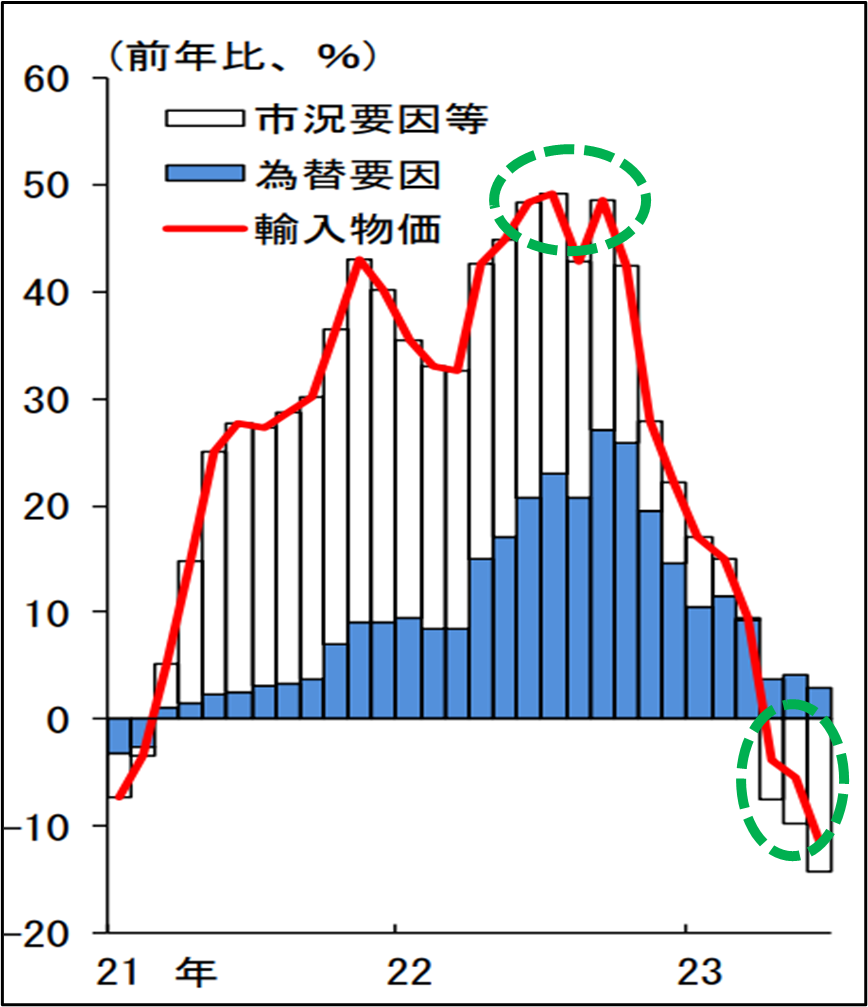

もっとも、輸入物価は昨年半ば頃にピークアウトし、足もとでは前年比マイナスで推移していますので(図表3)、実質的な収益の押し上げにつながるよう、今後の予想物価上昇率が高まっていくかがポイントです。

図表3 輸入物価の推移(対前年比)(出典:日本銀行(注4))

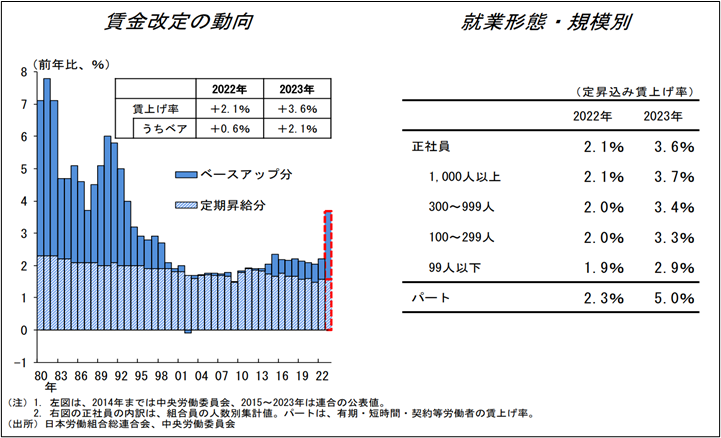

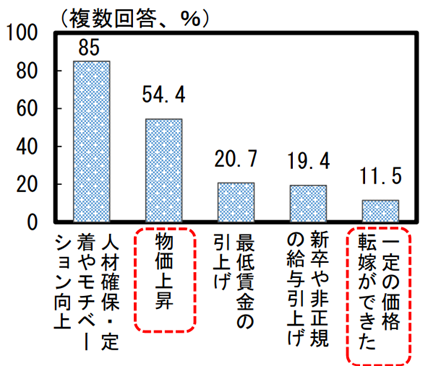

また、賃上げについては、連合が公表した今春の労使交渉結果は、賃上げ率が3.58%(中小企業3.23%)、うちベアが2.12%と、ほぼ30年振りの高水準となりました(図表4)。しかし、「一定の価格転嫁が出来た」ことを理由に賃上げを行った中小企業は1割程度に過ぎず、多くが「物価上昇に応じて」といった事情によるものです(図表5)。持続的な賃金上昇に向けては、企業が適切なコスト転嫁を通じてマークアップ(利幅)を確保することも重要です。

図表4 春季労使交渉の結果(出典:日本銀行(注4))

図表5 賃金を引き上げる主な理由(中小企業)(出典:内閣府(注5))

日銀による一連の金融緩和策は、こうした様々な経済・物価・金融情勢に対応して実施してきたものであり、一時的な影響を除いて2%の「物価安定の目標」が持続的・安定的に実現するかをしっかり確認し、今後の金融政策を判断していくものと思われます。

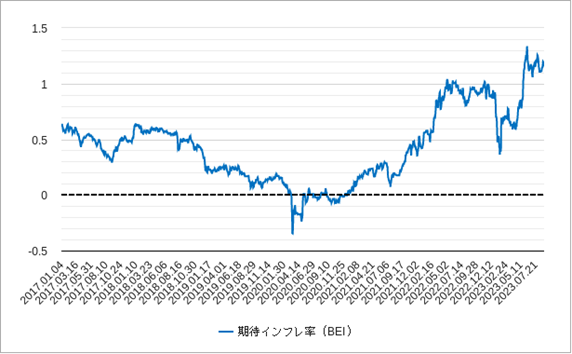

♦予想物価上昇率が簡単に分かる「ブレークイーブン・インフレ率」

お伝えしたように、日銀等の政策当局者にとっても、市場の予想物価上昇率の動向を把握する重要性が一段と高まっています。予想物価上昇率を予測する画一的な手法はありませんが、ここでは、手軽に把握できる指標として、債券市場の予想インフレ指標の代表例である「ブレークイーブン・インフレ率(Breakeven Inflation Rate:BEI)」を紹介します。BEIは、国債の名目金利と同じ期限の物価連動国債(元本が物価に連動して増減する国債)の利回り(実質金利)の差から算出される、「市場が織り込む将来の平均インフレ率」を指します。

算出方法は非常に簡単で、「名目金利」マイナス「実質金利」=「BEI」となります。例えば、10年国債の利回り(名目金利)が3.0%で、物価連動国債の利回りが1.6%だとすると、BEIは、3.0%-1.6%=1.4%となります。これは、国債市場が向こう10年間の物価上昇率を年平均1.4%と予想していることを示しています。近年のチャートは(図表6)の通りですが、直近のBEIは1%を超え、2014年以来の水準に達しています。

図表6 ブレークイーブン・インフレ率の推移(出典:株式マーケットデータ(注6))

(注)BEIは、対比のし易さ、データ頻度の高さや速報性に優れていることから、市場(投資家)が予測する将来の期待インフレ率として広く利用されていますが、リスクプレミアムが加味されていたり、他の指標に比べて低水準に推移しているなどの特徴があり、その活用にあたっては留意も必要です。

♦おわりに

これまで2回に分けて、金利が景気や物価に与える影響を、「予想物価上昇率」を中心に見てきました。日銀は、7月28日に「イールドカーブコントロール(長短金利操作、YCC)」の運用を少し柔軟にすることで、金融緩和を継続しつつ、金融市場にも配慮する決定を行いました(内容は注4参照)。今回ご紹介した各種指標の動向も踏まえ、今後、日銀の金融政策にますます注目が集まるものと思われます。

第3回は、輸出入企業にとって重要な「為替」と「金利」の関係について考えたいと思います。

♦参考文献等

(注1)令和4年版 労働経済の分析P.99:厚生労働省HP

(注2)社会保障審議会年金部会年金財政における経済前提に関する専門委員会(第2回)(2023年2月24日)資料3「経済指標の国際比較」P.2:厚生労働省HP

(注3)2020年基準消費者物価指数 全国2023年(令和5年)7月分(2023年8月18日公表):総務省統計局HP

(注4)日銀内田副総裁講演「最近の金融経済情勢と金融政策運営」(2023年8月2日千葉県金融経済懇談会):日本銀行HP

(参考)2023年春闘第7回(最終)回答集計(2023年7月5日公表):連合HP

(注5)「月例経済報告等に関する関係閣僚会議資料(令和5年6月22日)」:内閣府HP

(参考)早期景気観測調査(2023年5月調査):日本商工会議所HP

(注6)株式マーケットデータ

(その他)

・角川総一(2022)『図解 身近な「金利」と「お金」のことが3時間でわかる本』明日香出版社

・日本銀行金融研究所編(2011)『日本銀行の機能と業務』有斐閣

2022年中小企業診断士登録

霞が関の行政官庁で現在まで20年以上勤務し、主に財政面から、産業政策、中小企業政策や国の債務管理政策などに関わる。この間、民間投資ファンドや在外公館(サンフランシスコ総領事館)などにも勤務。マクロ・ミクロ両方の目線で中小企業支援に関わりたいと考えている。米国駐在をきっかけに、カリフォルニアワインを楽しんでいる。