一般社団法人 東京都中小企業診断士協会 城南支部

東京商工リサーチの調査では、2020年の休廃業・解散企業の数は前年度比14.7%増で過去最高の4万9698件になりました。これは、もともと後継者難が課題となる中で、新型コロナウィルス感染拡大が追い打ちとなったためです。また、2021年予測でも休廃業・解散企業の数は5万3000〜5000件になり、これからは先行きが見通せず事業をたたむ「あきらめ型」が増えるとのことです。

診断士の立場としては、「事業継続を!」と言いたいところですが、検討に検討を重ねた結果、残念ながら会社が「廃業」となる場合も多くあります。私もちょうど昨年、祖父、父と2代にわたって経営してきた会社を廃業しましたので、その時の経験をもとに廃業の手順を説明したいと思います。

※ちなみに今回は、数名で経営していた小さな会社を想定しており、法人格がある会社を消滅させる場合の説明になります。(個人事業主の場合は税務署へ廃業届を提出すれば終わりになります。)

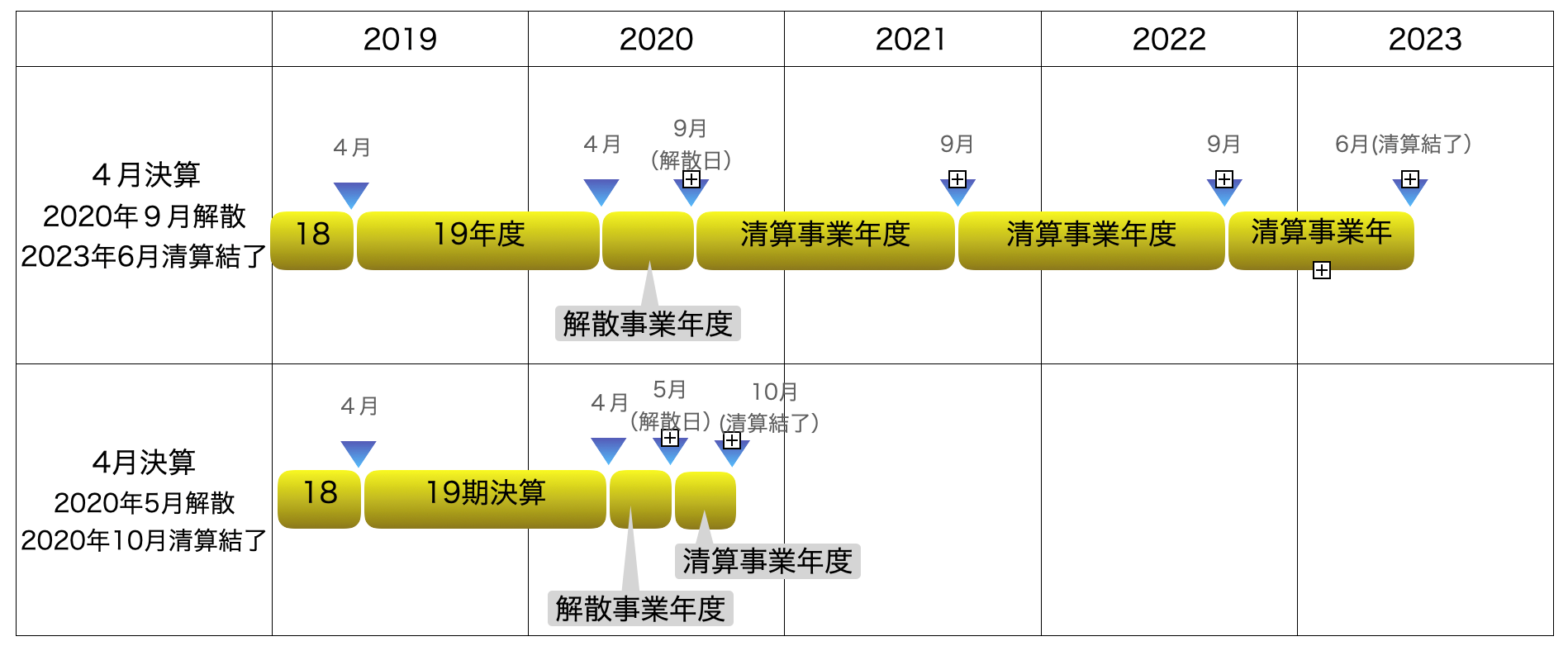

廃業をするためには「解散」→「精算結了」の2段階を踏む必要がありますが、この手段を取ることで事業年度の考え方も変わってきます。

まず、「解散」することで、前事業年度から解散日までを解散事業年度として一回確定申告します。

その後、解散日から1年を清算事業年度として確定申告をしていくことになります。

それまで(解散前)は会社が休眠状態で確定申告していなかった会社も、解散以降は確定申告が必要となります。

1:「解散」

廃業のための出発点となります。会社が解散状態になっていることが、法人格の消滅の事由の一つとなるためです。ちなみに「解散」しても法人の「継続」を選択すれば、解散前の状態に戻すことも可能です。

①株主総会にて解散決議をおこないます。

まず、廃業するための責任者を決めます。その上で株主総会を開きます。

総会といっても、議事録を作成・押印するだけです。すでに代表取締役が亡くなって居る場合などは然るべき人(責任を持って廃業させる人)が代表清算人となります。

②法務局で解散登記と代表清算人の登記をおこないます。

解散の日から2週間以内に登記を行う必要があります。この登記をした時点で、解散前の取締役・代表取締役の職権が抹消されます。すでに役員が亡くなっている場合でも、この時点で抹消されるので問題ありません。ちなみに、監査役はそのまま残り続けます。

(ご参考)みなし解散

解散をするためには登記をしますが、事業を行わず会社を放置していた場合は「みなし解散」が行われます。(※有限会社は「みなし解散」にはなりません)具体的には、最後の登記変更から12年経過で「みなし解散」となります。

例えば、父親が会社を経営していて高齢のために事業をやめたけれど、そのまま放置されていたケースなどが該当します。また、不幸にもその父親が亡くなった場合でも会社自体は存続しているので、遺族がある日突然「みなし解散」の通知を受け取って驚くというケースもあります。これを放置しておいても会社自体はなくならず、いずれは清算手続きが必要となります。

2:「清算事務」

最後の決算時点で会社に残っている資産を分配していきます。具体的には、債権の取り立て、債務の弁償をおこなったうえで残余財産の分配を行います。小規模事業者の場合はこの分配金が老後資産になることも多いと思います。

③解散事業年度の確定申告

解散日時点での法人税の申告を行います。(合わせて解散の異動届も提出します)

③官報公告

会社が解散した旨を、官報を通して世間へ知らせる行為になります。特に社長が不在となり放置された会社などでは、債権者へ連絡がつかないことも多いため、官報を公示することでその義務を果たすことになります。公示期間は2ヶ月以上取る必要があります。

④債権者への連絡(郵送等)

連絡がつく債権者に対しては個別に郵送等で解散の旨を連絡します。(官報公示はあくまで不明(連絡がつかない)債権者に対しての行為)

⑤債権者への弁済と債務者への取り立て

債権者との取引が数十年前の場合など、先方も把握していない場合は、念のため債務放棄の書面を受け取っておくといいでしょう。

⑥清算事務の終了

残余財産の分配を行い、清算決算を行います。(ここは税理士と相談して分配を進めるとスムーズです)その結果、プラスの財産・マイナスの財産ともない状態になります。ちなみに、社長自身が資金繰りのため会社へ長年貸付をしていた場合、役員貸付が数千万や数億となるケースもあります。これを清算時に債務放棄すると、会社としては利益が出てしまい多額の法人税が請求されてしまいますが、期限切れとなった繰越欠損金の損金算入を活用することで回避が可能です。しかし、そのための前提条件(状況によっては解散期間を数年設けないといけない場合が出てくる)があるため、税理士と相談のうえ進めることが重要です。

⑦清算事業年度の確定申告

清算結了申告を行います。

税理士が代理申請するケースがほとんどです。私の場合、期限切れとなった繰越欠損金の損金算入をやったことがないことを理由に担当税理士が清算登記後に清算申告を断わってきたため、自分で行いました。自分で申請する場合は、申告書を作成して税務署(国税局、都道府県税事務所。市の税務担当)へ提出します。この時に、清算結了の異動届も出します。

⑧清算結了の登記

最後に、法務局に対して清算結了の登記(会社の死亡届)を行います。

(ちなみに、清算申告は清算日の1ヶ月以内に終了となるため、⑦を⑧の後に行うケースもあります。)

会社の精算においては、最初の診断士への相談はもちろんですが、信頼できる税理士・司法書士へ相談しながら進めることが重要です。特に、最後の会社の状態(決算)がどのような状況かで清算の難易度は変わってきますし、税制も年度ごとに変わってくるため最新の情報を知っている専門家は強い味方になります。

<<執筆者>>

平野 匡城(ひらのまさき)

2018年診断士登録、城跡広場(https://siroato.net)主宰。

移働(リモートワーク・多拠点・コワーキングスペース運営)、IT導入・改善、スタートアップ、

創業・新規事業などを知的資産経営の観点から支援している。