コラム

これまでのコラムでも中小企業のサプライチェーン(以下、SC)改善活動の内容についてご紹介(*)しており、今回は3回目となります。

本論に入る前に馴染のない方のためにSC(の改善)について簡単に説明させて頂きます。

*

・グローバル・サプライチェーンの変化と対応(https://www.rmcjohnan.org/report/kokusai_202406/)

・グローバル・サプライチェーンの時代に未だに部分最適な日本

~ 頑張っているのに報われない悪循環からの脱出法 ~(https://www.rmcjohnan.org/report/kokusai_202408/)

1.SCの改善について

SCの改善の本質は、仕入れからモノ作り・商品化、市場への出荷、売上や利益創出、キャッシュの回収という一連の動きを早くすること、一言で申し上げるなら、ビジネスサイクルを早めることです。また、よく誤解されがちですが、決して製造業に限った、或いは生産、調達、物流だけの改善ではなく、顧客との接点、上流での意思決定等を含めビジネス全体を見据えた改善活動です。

これらの点をご理解いただいた上で、今回は、ビジネスサイクルの日数を示す財務指標である「キャッシュ・コンバージョン・サイクル(以下、CCC)」についてお話しします。

2.CCCを推奨する背景

CCCは、SCの改善状況を可視化する指標として最適だと考えます。

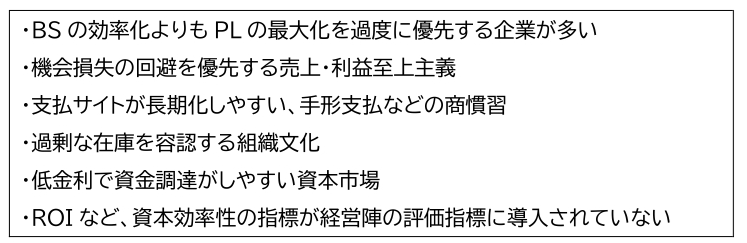

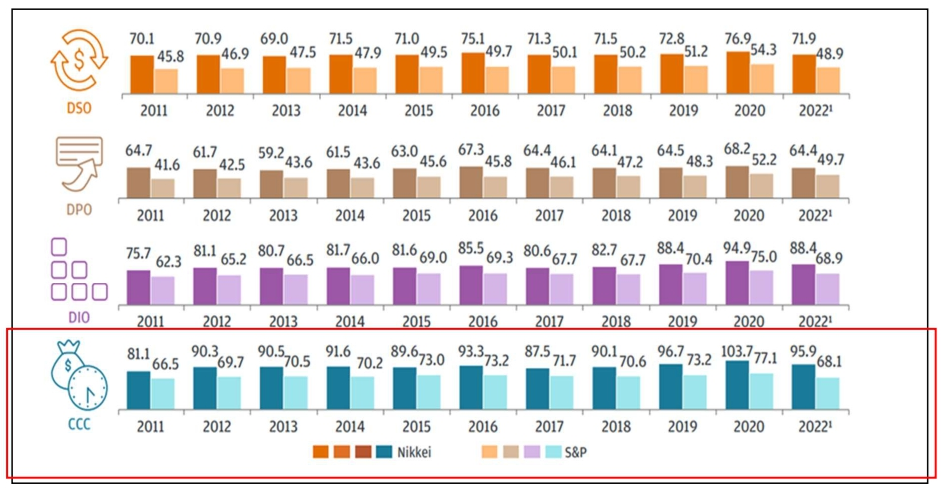

図表1、2をご参照ください。図表1の通り、欧米に比べ多くの日本企業はCCCが長期化しやすい事業構造上の問題を抱えています。また、図表2では最下段(赤線での囲み箇所)に日本と欧米の代表的な企業のCCCを10年間比較していますが、実際に長年、日本企業のCCCの値は大きい(長い)ことが分かります。加えて理屈は後述しますが、CCCが長くなると多額の運転資金が必要となり、研究開発、設備や従業員教育等、未来のための投資に資金を回すことが難しくなります。よってそのことが次世代に向けた成長を鈍化させる大きな要因になってしまいます。事業構造、商習慣などをすべて変えることは難しいですが、SC改善によってビジネスサイクル、CCCを短縮する活動は企業価値向上やキャッシュフロー創出、投資の拡大による成長に欠かせないと考えます。

図表1:日本企業の事業構造上の問題

出典:㈱クレディセゾン社 「お役立ちコラム」

(https://www.saisoncard.co.jp/credictionary/financing/ccc_195.html#2)

図表2:「日経225の日系企業とS&P1500の欧米企業比較」

出典: J.P.Morgan 「日本の運転資本指数レポート 2022-23 ~リスクと機会の間で~」

(https://www.jpmorgan.com/content/dam/jpm/treasury-services/documents/japan-wci-report-japanese.pdf)

筆者補足:

・「日経225」(濃い緑色の棒グラフ): 平均株価採用銘柄であり、日本経済新聞社が東証プライム市場上場銘柄から選定した国内株式市場を代表する225銘柄。

・「S&P1500」(薄い緑色): 米国の格付け会社「S&P」が対象とする1500社の銘柄。

・DSO,DPO,DIOはCCCを計算するための数値。順に売上債権回転日数、仕入債務回転日数、棚卸資産回転日数を指す。

・2021年数値はパンデミック等の影響の大きさを考慮し、レポート上も削除されている。

3.CCCの特徴

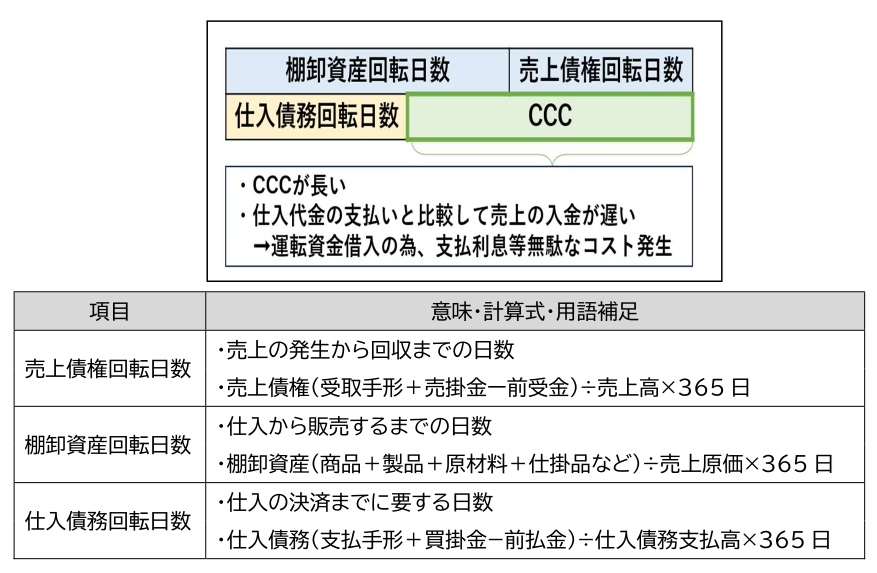

さて皆さん、CCCという指標はご存知でしたか? 計算式は「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」となります。図表3をご覧頂ければイメージし易いと思います。CCCの日数が短い方が良く、逆に長い場合は、資金が棚卸資産や売上債権として長期間滞留して、資金効率が悪化している可能性があります。つまり、SCの改善に取り組む企業は、棚卸資産が少なく、売上、利益を早期に回収することで売上債権も少なくなり、且つ信用や交渉力が高まるため仕入債務の支払の期日を長くでき、CCCが短縮されます。

図表3:CCCのイメージ

出典:筆者作成

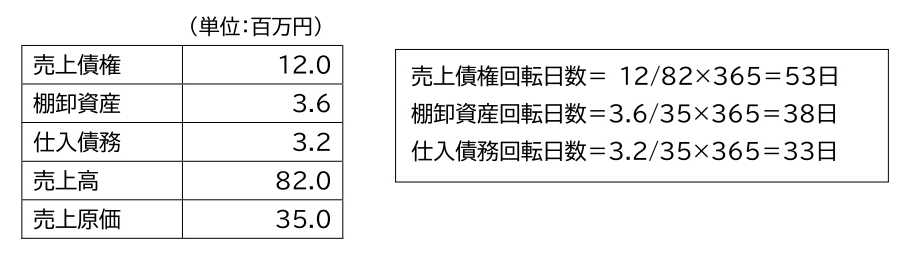

それでは、具体的に、計算をしてみましょう。図表4の場合、CCCは、53+38-33=58日となります。

図表4:CCCの計算

出典:筆者作成

CCCは、現金の効率的な運用度合いを示し、資金の回転率や在庫管理の効率を評価することができる財務指標です。また営業キャッシュフローや運転資本などと比較しても非常に計算が簡単で、金額の大小ではなく、日数で指標化するため、概ね企業規模に関係なく比較ができます。

4.CCCを短縮する活動

これまでのコラムでもCCC短縮に繋がるSC改善の進め方は説明してきましたが、ここでは、各回転期間の短縮(売上債権・棚卸資産)、長期化(仕入債務)に分けて、具体例を説明致します。

図表5:CCCを短縮する活動

出典:筆者作成

①:売上債権

・売掛金の早期回収

顧客からの支払早期化のためのインセンティブの提供や、効率的な電子請求書の活用などが挙げられます。後者は自社、発送側の業務効率化に寄与するだけではありません。顧客にとっても受取先間違い(例. 営業所に送付されるべき請求書が本社へ等)などのミス、両社の社内外の郵送に掛かる時間、工数が減り、担当者がリアルタイムでのデータ活用による確認、支払いの処理ができ、また管理がし易くなります。

・販促への注力、販売方法の見直し

中小企業でも増えているサブスクビジネスに移行するのも一手段です。サブスク利用者の支払いは定期、定額制が基本のため、売上債権回転日数が好転し、且つ売上予測が立て易くなるため、仕入の条件交渉も行い易くなります。

②:棚卸資産

・適正在庫の維持

前回のコラムと重複するため簡単に記載しますが、SC全体を見渡し、ボトルネックを改善、流れを平準化させることで中間プロセスにある滞留、仕掛かりを減らすことができます。

③:仕入債務

・支払期限、分割支払等オプションの交渉

交渉においては取引の重要性の説明やサプライヤの絞り込みによる1社当たりの購入量の増加、また早期発注など条件出しをすることが重要です。しかし、現金取引が基本である業界(例えば飲食業)もあります。安易に交渉をすると信用を失う、企業間のお金の流れ、連鎖を壊しかねないので注意が必要です。

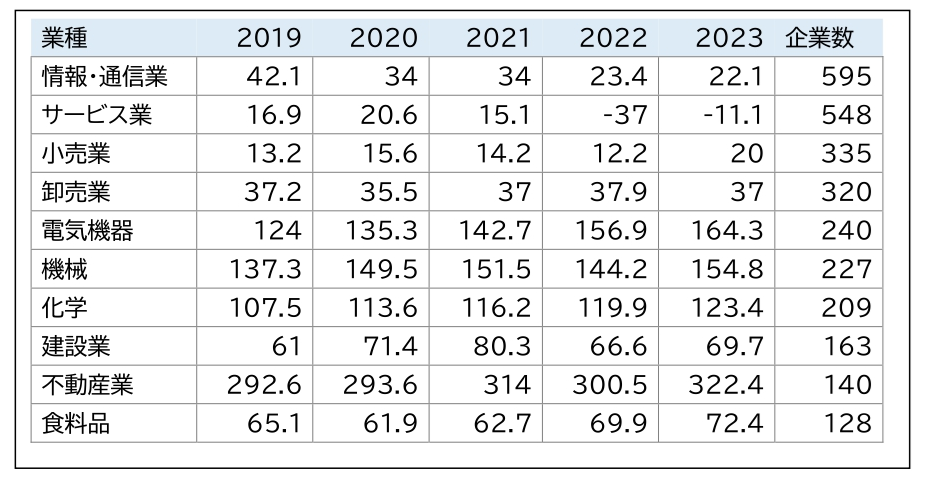

5.業種別の違い

CCCは業種毎の違いが極めて大きいため、同業種の企業と比較しましょう(図表6)。

ではなぜ、このような違いが生まれるのでしょうか?現金取引が中心の業種は、売上債権の回転日数が短いため、CCCの数値も小さくなります。逆に法人相手の取引が多い業種や売上債権の期日が長い業種、また仕入から商品化までに時間がかかる(例:生産期間が長い)業種はCCCが長くなります。例えば部材調達から生産、出荷までの期間が必要な製造業や、土地の取得から整備、販売まで長期間必要な不動産業などは数値が長くなります。

図表6:日本企業の年別業種別CCC比較

筆者補足:ザイマニ「「CCC」|キャッシュコンバージョンサイクルの全業種平均・目安 CCの平均値」を基に筆者作成。ザイマニが日本の上場企業3,700社以上を独自調査した結果から、業種別の企業数が多いものを抜粋

出典:ザイマニ(https://zaimani.com/financial-indicators/cash-conversion-cycle/)

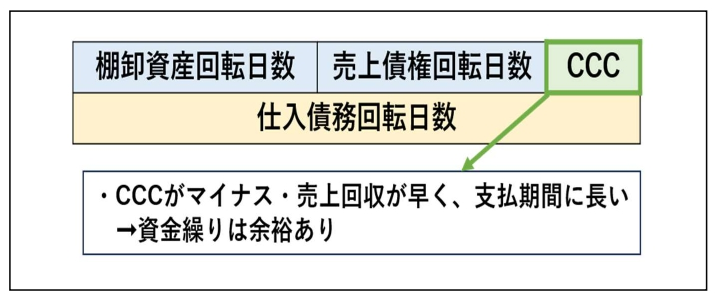

図表7:CCCがマイナスの場合のイメージ

出典:筆者作成

一方、CCCがマイナスになっている企業も存在します。図表7の通り、仕入の支払いよりも売上代金の回収が先になり、資金繰りに相当余裕がある状態です。ビジネスが好調な宿泊業、飲食、サービス業等が該当しますが、現金での販売が基本であり、棚卸資産が他業種比では少額、或いは「ない」ためと考えられます。但し、いずれも収益性とは別の話であるため、他の財務指標と併せて確認する必要がある点にご注意ください。

更にグローバル大手企業の例では、23年度の企業公表値でAppleが「▲59」やデルが「▲49」、Amazonが「▲23」 等が、CCCがマイナス側に大きいことで有名です。前者2社は日本ではCCCが長い製造業でありながら、このような数値を出しています。またいずれの企業も全社でSC改善に取り組み、オペレーションを徹底的に合理化(開発・設計期間の短縮、予約販売強化による在庫の圧縮、ファブレス、受注生産方式等)、手元のキャッシュを増やし、将来の更なる成長に向けた積極的な投資を行っています。この点が冒頭の日本企業の課題となることはお分かりいただけるかと思います。

6.最後に

我々も尽力することで、グローバルに活躍できる中小企業を増やしたいという願いをお伝えすると共に、ぜひとも、ビジネスサイクルを早めるために、CCCの短縮も検討頂けたら思います。

最後までお読み頂き、ありがとうございました。

【筆者紹介】

花岡 環(はなおか たまき)

国内の大手IT企業にて営業、生産管理、調達、SCに関わる業務に長年、従事。オーストラリア、アメリカ、中国(深セン、香港)、インドでの在住及び駐在、法人設立等の業務、また副業にてガイド業の立上げ経験もあるが、現在は企業内診断士として活動。2019年11月中小企業診断士登録。