一般社団法人 東京都中小企業診断士協会 城南支部

1.コンテナ船の事故例

筆者は化学メーカーの輸出入・購買担当を14年間経験し、輸出入貨物を積載するコンテナ船の様々な事故を見聞きしました。実際、多くの事故が発生しています。以下に事故例を紹介します。

(1)荷崩れ・コンテナ落下

2020年11月30日~12月1日、コンテナ船「ONE APUS(ワン・アパス)」が米ハワイ沖を航行中、荷崩れが2回生じた。コンテナ7,016個中1,841個が海に落ち、983個が甲板上で倒壊。

【推定原因】

船長の針路変更で、揺れが激しくなりやすい角度から波浪(うねり)を受けた。

出典:2020年11月30日 「船舶調査報告書」(運輸安全委員会) (https://www.mlit.go.jp/jtsb/ship/rep-acci/2024/MA2024-2-1_2022tk0001.pdf)をもとに筆者作成

(2)火災・爆発

①2024年8月9日 中国浙江省 寧波港 コンテナ船「YM MOBILITY」のコンテナ火災・爆発

②2024年8月11日 スリランカ コロンボ港 コンテナ船「MSC CAPETOWN III」のコンテナ火災・爆発

【推定原因】 積載していた危険品から発火した可能性あり。

出典: 筆者調査により作成

(3)沈没

2013年6月17日、コンテナ船「MOL CONFORT」がインド洋沖航行中に、船体中央部に船底から亀裂が生じ、船倉内へ浸水。船体は中央部で分離し漂流後、沈没。

【推定原因】

「波の衝撃で生じる船体振動による力」及び「横方向から船体に加わる力」の影響により折損に至ったと推定。

出典:2015年3月 「コンテナ運搬船安全対策検討委員会」最終報告(国土交通省)(https://www.mlit.go.jp/common/001081291.pdf)をもとに筆者作成

(4)コンテナ天井に穴

コンテナ内部に雨水が入り、貨物が浸水。食品にカビ発生して、売り物にならないケースや、段ボール梱包にダメージが発生したケースがあります。

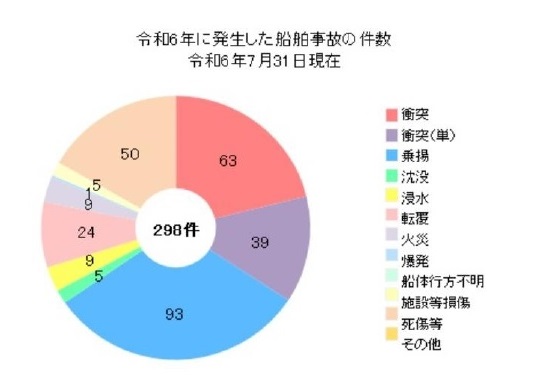

(5)船舶の事故件数

2023年、船舶の事故は656件発生しています。船舶には、貨物船(コンテナ船等)・漁船・旅客船・タンカー・プレジャーボート・水上オートバイも含まれています。貨物船(コンテナ船等)の割合は約14%です。

2024年は、7月31日までに298件の船舶の事故が発生しており、その内訳は下図の通りです。

出典: 運輸安全委員会ホームページ

(https://jtsb.mlit.go.jp/jtsb/ship/ship-accident-toukei.php)

2.外航貨物海上保険に入りましょう

前述の通り、貨物船(コンテナ船等)による輸出入において、事故が発生するリスクがあります。では、そのリスクに対してどのように対応すればよいのでしょうか? 1つの対応策として、貨物保険に加入することが考えられます。貨物保険は次の3つに分かれます。

出典:筆者作成

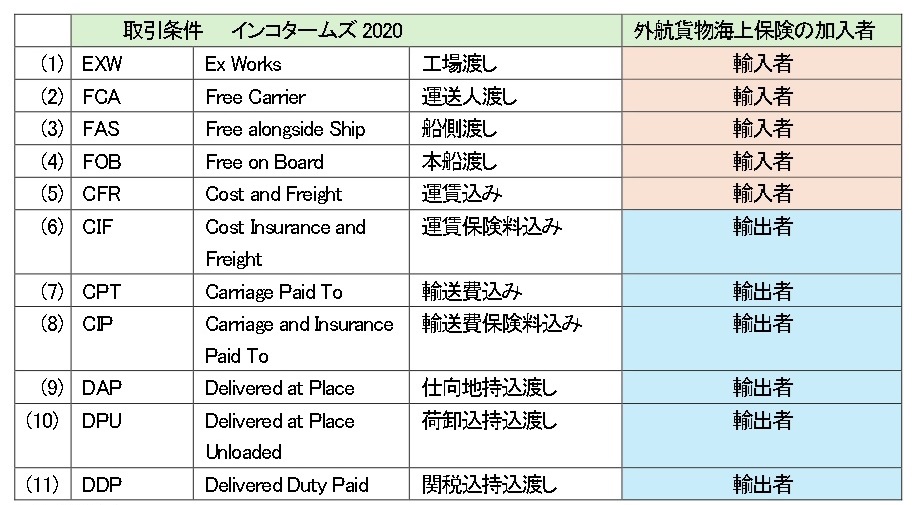

今回は、輸出入に伴う船舶や航空機の事故に対応する「外航貨物海上保険」について説明します。外航貨物海上保険は、取引条件の違い(インコタームズ2020※ FOB・CFR・CIF等)により、誰が(輸入者・輸出者)、外航貨物海上保険に加入するべきかが異なります。

※インコタームズ(INCOTERMS)2020

国際商業会議所(ICC)が制定した貿易取引条件とその解釈に関する国際規則、2022年1月1日発効、取引条件11種類

3.どんな取引条件の時に、誰が、外航貨物海上保険に入る必要があるのでしょうか?

以下に、取引条件ごとの、外航貨物海上保険の加入者を示します。

出典:筆者作成

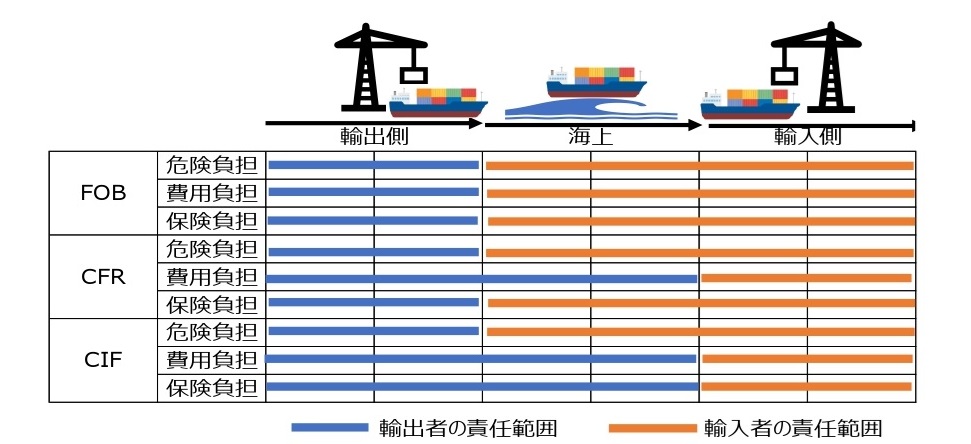

4.インコタームズ2020 主な取引条件の特徴

前述で、インコタームズ別の外航貨物海上保険の加入すべき者についてお伝えしました。ここで注意することは、費用負担(貨物輸送費の負担者)が移るポイントと、危険負担(輸送中の事故の負担者)が移るポイントが違うケースがあることです。例えば、取引条件がCIFの場合、費用負担は輸入港で輸出者から輸入者に移りますが、危険負担は輸出港で移ります。そして、危険負担が輸出港で輸出者から輸入者に移るにもかかわらず、保険は輸出者が負担する点が特徴です。このように、取引条件の特徴を踏まえて、取引の相手方と条件交渉をする必要があることを認識しておくとよいでしょう。

出典:筆者作成 注)あくまでも主要な取引条件についてイメージを示したものであり、詳細な情報の記載は省略しています

5.損保会社の選び方、保険料計算

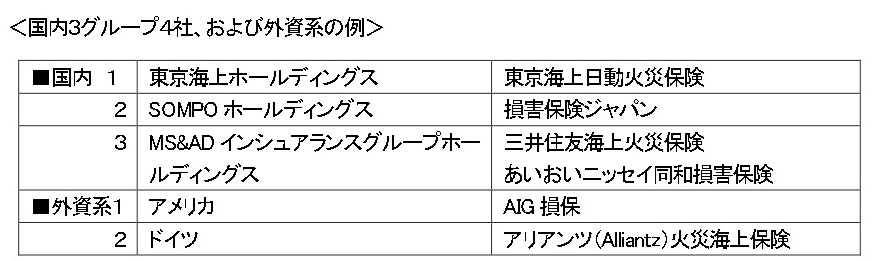

(1)損保会社の選び方

自社で保険負担をする取引条件の場合、外航貨物海上保険に加入する前に、相見積を取ることをおすすめします。損害保険会社は、国内3グループ4社と外資系があります。国内3社と外資系1社から相見積を取るのがおすすめです。保険料の安さと、事故発生時の対応の良さなどを踏まえて選定されてはいかがでしょうか。相見積によって保険料が約半額になったケースもあります。

出典:筆者作成

(2)保険料を計算してみましょう

保険料は次の式で計算されます。

■前提条件 ・CIF価格※ 1,000,000円 (※CIF価格 = 船積原価+保険料+運賃)

・保険料率 0.4%

■保険金額: 1,000,000円 x 110% = 1,100,000円

■保険料:1,100,000円 x 0.4% = 4,400円

■保険会社へお支払いする保険料は4,400円となります。

6.保険の対象は?

保険の対象は次の3種類になります。通常、保険金の支払対象が網羅されているICC(A)を選択します。

出典:筆者作成 注)大まかな内容をまとめたものであるため、詳細は保険会社にお問い合わせください。

7.事故が起こったらどうするの?

無事故無災害がよいのですが、事故が起こった場合には次の対応が必要です。

(1)まず、事故内容を、損害保険会社へ連絡。「事故連絡表」「輸出入書類」等により、詳しく内容を連絡。

(2)次に、運送人(船会社・航空会社)へ事故通知(「Claim Notice」または「Notice of Claim」)を提出し、写を損害保険会社へ送付。

【ポイント】貨物受け取り後、直ちに(海上輸送:最大3日以内、航空輸送:航空運送状の規定に従い最大7日または14日以内)事故通知をメールまたはFAXで送付し、回答状を入手してください!

8.最後に

初めての輸出入の際は、様々な心配があると思います。少しでも安心した一歩を踏み出すために、本コラムがお役に立てると幸いです。

【筆者紹介】

刈谷 力(かりや ちから)

化学メーカーで、輸出入貿易事務を14年経験。通関士。輸出入貿易実務支援の他、購買部門の経験による「価格改定による収益改善」や、「事業計画書作成支援」、「BCP作成支援」を中心に活動中。2020年11月中小企業診断士登録。

| コメントを投稿するにはログインしてください。 |