一般社団法人 東京都中小企業診断士協会 城南支部

◆はじめに

2022年12月、「経営者保証改革プログラム ~経営者保証に依存しない融資慣行の確立加速~」(注1) が政府から公表されました。金融機関向けの監督指針の改正も盛り込まれ、23年度は“脱”経営者保証の流れが一気に加速する見込みです。今回は足元で大きな改革が進む「経営者保証」について、経営者の方々に知っていただきたいポイントをまとめました。約3分でお読みいただけますので是非ご覧ください!

◆経営者による個人保証 ~中小企業融資の現場では半ば慣行に~

経営者保証とは、中小企業が金融機関から融資を受ける際に、経営者個人が会社の連帯保証人となることです。企業が倒産して融資の返済ができなくなってしまった場合、経営者個人が企業に代わって返済することが求められます。経営者保証は中小企業融資の現場において、これまで半ば慣行となっていました。

◆経営者保証の効果 ~プラス面とマイナス面~

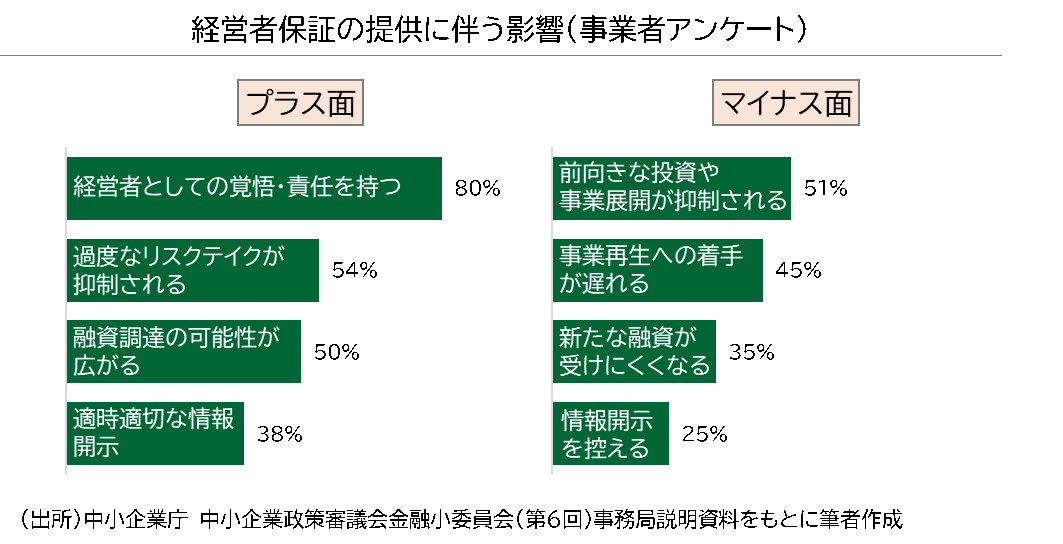

半ば慣行となっていた経営者保証ですが、金融庁のアンケート(注2)等、経営者保証には「経営への規律

付け、過度なリスクテイクの抑制、融資調達の可能性が広がる」といったプラスの効果だけではなく、「経営者に前向きな投資や思い切った事業展開を躊躇させたり、早期の事業再生を阻害したりする。

創業の際のネックとなっている」といったマイナスの効果があることも指摘されていました。

◆経営者保証に依存しない融資慣行に向けた取り組み ~2013年からの歩み~

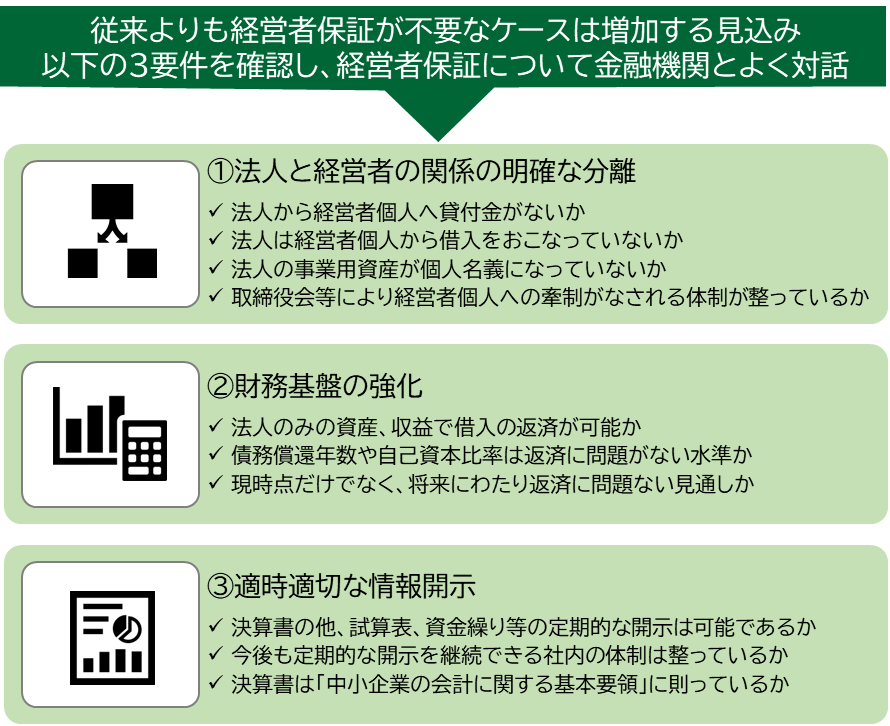

脱経営者保証に向けた最初の動きは、2013年12月に公表された「経営者保証に関するガイドライン」です。自主的なルールという位置づけでしたが、「経営者保証を取得しない融資を希望する企業に対して、①法人と経営者の関係の明確な区分・分離、②財務基盤の強化、③適時適切な情報開示という3つの取り組みを求める」という、一つの目安が示されました。

◆経営者保証の状況 ~実績と課題~

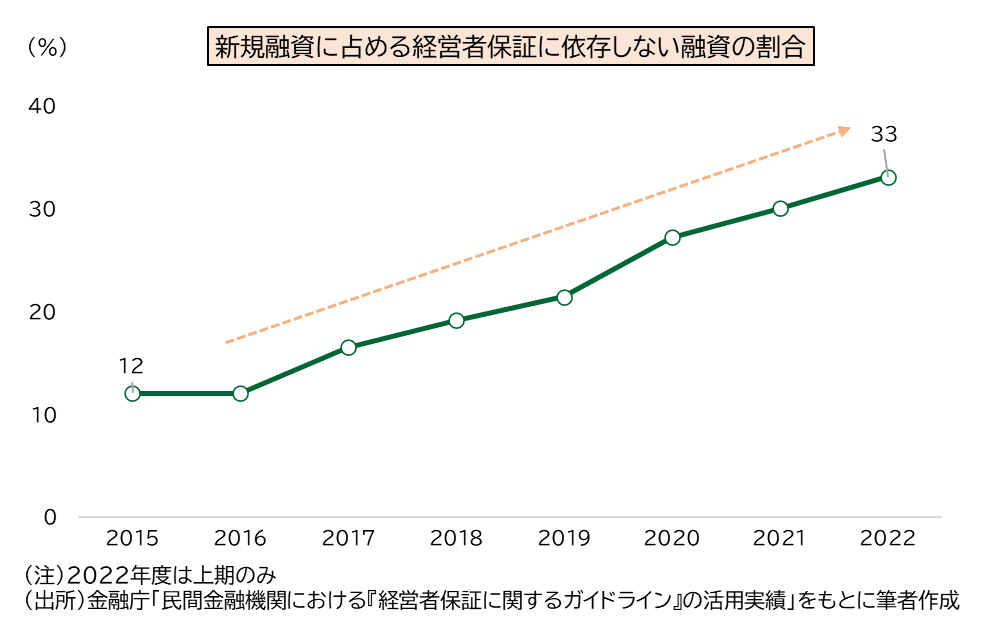

以降もガイドラインの特則が策定されるなど、脱経営者保証に向けた制度の整備が進んでいましたが、

経営者保証に依存しない融資の割合は2014年度の12%から2022年度上期には33%まで上昇しました。一方、中小企業庁の調査(注3)で、経営者保証を提供している事業者の67%が「経営者保証ガイドラインについて金融機関から説明を受けていない」、経営者保証を提供している事業者の43%が「主観的には経営者保証ガイドラインの3要件を満たしている」と回答するなど(注4)、経営者保証に依存しない融資への取組みは、道半ばでした。そこで2022年12月に「経営者保証改革プログラム」が公表され、金融庁の監督指針の改正も内容として盛り込まれました。

◆新たに始まる脱経営者保証への取組み ~保証が不要となるケースは増加、金融機関と対話を~

「経営者保証改革プログラム」で注目すべき取組みは、①金融庁による金融機関の監督強化と②信用保証制度の整備です。①は金融庁が金融機関に対して、「経営者と保証契約を締結する場合、保証契約の必要性や保証の変更・解除の条件に関して個別具体的な説明と記録をおこなうこと」「記録件数について金融庁へ報告すること」「金融機関としての取組方針を策定し公表すること」を求めています。②は信用保証協会付融資おいて、金融機関がプロパー融資で経営者保証を取得せず、企業が一定の財務要件を満たしている場合、経営者保証を不要とするものです。金融機関連携型をはじめ、4つのパターンが示されています。(注5) これらの内容を踏まえると、今回の取組みは形式的なものではなく、金融機関に対して、事実上の改革を迫るものといえます。

今後、実務面で予想されるのは「経営者保証のガイドライン(3要件)(注6)を完全に満たしていなくても、一定水準を満たす場合、経営者保証を不要とするケースが増えるであろう」ということです。よって、

今後は、「自社は経営者保証のガイドラインをどの程度満たしているか、一定水準を満たす場合、経営者保証を不要とできないか、保証が必要な場合は、具体的にどの要件を満たすと保証解除を検討できるか」など、金融機関と対話をおこなうことがより重要となり、場合によっては、既存の保証も含めて解除となるケースも出てくることが想定されます。仮に、今すぐ保証解除に至らなくても、保証が不要となる具体的な目安を把握することで、今後の経営の方向性を検討することもできます。「自社がどのくらい経営者保証のガイドライン(3要件)を満たしているか」を確認する際のチェックポイントを以下にまとめましたので、是非ご確認ください。

◆おわりに

中小企業を取り巻く経営環境は厳しい状況が続いていますが、地域金融の現場でも脱経営者保証を目指す動きが加速しています。脱経営者保証の流れを正しく把握し、思い切った事業展開、早期の事業再生、

円滑な事業承継にチャレンジし、持続的な成長と企業価値の向上を実現していきましょう!

(注1)経営者保証改革プログラムを策定しました (METI/経済産業省)

(注2)中小企業庁 中小企業政策審議会金融小委員会第6回 事務局説明資料

出所 金融庁「金融機関の取組みの評価に関する企業アンケート調査(2019年11月)」

(注3、4)中小企業庁 第3回金融小委員会事務局資料(22年4月)

出所 中小企業庁『経営者保証に関するガイドライン』周知・普及事業

(中小企業・小規模事業者ワンストップ総合支援事業) 事業報告書(2020年度)

(注5)経営者保証を不要とする保証の取扱いについて/東京信用保証協会 (cgc-tokyo.or.jp)

(注6)中小企業庁:経営者保証のガイドライン (meti.go.jp)

執筆者

井手 愼吾(いで しんご)

東京都中小企業診断士協会 城南支部所属。地域金融機関における融資の現場経験と本部の企画経験を活かして、創業・資金繰り・与信管理等の支援を中心に活動中。

実家は過去に飲食店を営んでいたこともあり、中小企業の支援にかける想いは人一倍。

モットーは「多動力」。

本コラムの記載はすべて執筆者個人に属し、その所属する組織の公式見解を示すものではありません。